Slovenská ropná diversifikace: z louže pod okap?

Maďarská společnost MOL Rt. se pod rostoucím tlakem proklamací Gazprom Něfť a dalších ruských firem na ukončení dodávek ropovodem Družba snaží zajistit bezpečnost dodávek ropy do svých rafinérií ležících právě na této trase, odkud jsou dosud zásobovány. Důvod pro modernizaci ropovodu Adria ale netkvěl jen v diversifikaci dodávek soukromé společnosti, ale také v životaschopnosti slovenské státní firmy Transpetrol, která by velmi pravděpodobně zvýšila svoje zisky díky větší kapacitě spojení do Maďarska. Očekává totiž, že se bude podílet i na zásobování balkánských rafinérií ruskou ropou. V případě přerušení dodávek ropovodem Družba však hrozí přerušení dodávek i do Maďarska (které je také na jižní větvi ropovodu Družba), a tak se může stát, že ropa dopravovaná z jihu přes systémy JANAF a Adria by nemusela být pro Slovensko dostačující (odběr v Maďarsku činí 10,1 milionu tun ropy ročně).

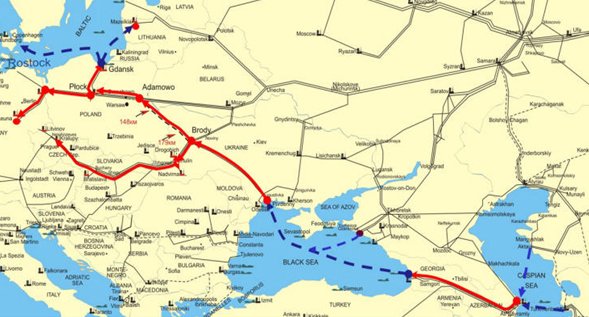

Jako vhodnější lze proto považovat ropovod Oděsa – Brody, který vznikl jako projekt přímé a nejkratší trasy pro transport kaspické ropy do Evropy s podporou EU a USA. Stavba začala v roce 1996, byla dokončena v roce 2001 a v srpnu 2002 po dokončení ropného terminálu Pivděnnyj byl ropovod o délce 674 km spuštěn. Dokončena však byla pouze první fáze výstavby ropovodu, a to ještě ne se všemi přečerpávacími stanicemi na trase. Maximální přepravní kapacita tak dosahuje 9 milionů tun ropy ročně.

Smutná historie projektu Oděsa – Brody

Původně zamýšlený efekt ropovodu Oděsa – Brody se však dosti zásadně rozešel s realitou. Krátce po spuštění provozu totiž projekt ovlivnily tři události. Za prvé, Ukrajina neměla dost peněz, aby naplnila ropovod kaspickou ropou, díky čemuž zůstal ropovod prázdný. Za druhé, evropské země neprojevily ochotu vystavět ropovodní propojení mezi projektem Oděsa – Brody a evropskými rafinériemi. A za třetí, díky vysokým transportním poplatkům na nové trase se nic nezměnilo ani v dodávkách ropy ukrajinským odběratelům. Až do února 2004 tak ropovod nebyl vůbec využíván.

Vrátíme-li se k prvnímu, pravděpodobně nejvýznamnějšímu bodu, musíme konstatovat, že celá situace působila poněkud zvláštně. Údajně totiž byla rozjednána dohoda mezi Ukrajinou, kazašskými producenty a rafinériemi na trase. V dubnu 2003 představitelé kazašské státní ropné společnosti KazMunajGaz oznámili, že budou ropovod naplňovat v druhé polovině roku 2003 a s konsorciem producentů v Kazachstáně byly dohodnuty dodávky v objemu 6 milionů tun ropy ročně. Otázkou zůstal pouze ukrajinský přepravní tarif. Tehdejší ukrajinský prezident Leonid Kučma však ve stejné době veřejně oznámil, že využití ropovodu je v severním směru ekonomicky nepřijatelné a větší smysl dává využití ropovodu v jižním směru, tj. pro transport ruské ropy do Oděsy, což bude generovat Ukrajině příjmy [ref]Orbán, A. (2008). Power, energy, and the new Russian imperialism. Westport: Praeger Security International. [/ref]. Odpověď na otázku, co vedlo ukrajinskou hlavu státu k tak prudkému obratu, jenž byl navíc v rozporu s vládou, se s největší pravděpodobností skrývá v aktivitách rusko-britské společnosti TNK-BP Ukraine[ref] Od roku 2012, kdy britský podíl koupila ruská Transněfť, je společnost výhradně ruská (viz Žižka, 2013) [/ref], která v roce 2003 začala v Kyjevě s masivní lobbistickou kampaní za otočení ropovodu. A skutečně, od února 2004 byl ropovod využíván pro transport ruské ropy z ropovodu Družba přes Brody a sarmatský ropovod do Oděsy, odkud byla dále expedována tankery prostřednictvím ropných terminálů Oděsa a Pivděnnyj. Nicméně během prvních pěti měsíců provozu reverzního chodu bylo směrem na jih transportováno jen přibližně 1,3 milionu tun ropy. Takové objemy byly pro operátora ropovodu PAT UkrTransNafta nerentabilní a i se značným snížením přepravního tarifu společnost až do roku 2007 negenerovala žádný zisk.

Krátce po dokončení, kdy se realita zásadně rozešla s ukrajinskými představami, vlastník ropovodu zadal výběrové řízení na tvorbu obchodního plánu dalšího využití ropovodu. Vítězem tendru bylo sdružení firem Nexant Inc, Ernst & Young a PriceWaterhouseCoopers. V novém obchodním plánu bylo v březnu 2003 potvrzeno, že projekt EAOTC je uskutečnitelný a atraktivní. EAOTC je zkratkou pro Euroasijský transportní koridor pro ropu (Euro-Asian Oil Transport Corridor) a jde o honosný „evropský“ název projektu ropovodu Oděsa – Brody – Płock. Od této doby tak probíhají více či méně aktivní jednání a přípravy k prodloužení ropovodu Oděsa – Brody do polského města Adamowo, kde by byl napojen na severní větev ropovodu Družba.

Od května 2003 se tak pracovalo na sestavení konsorcia pro projekt prodloužení ropovodu. V červenci 2004 vznikla společnost Międzynarodowe Przedsiębiorstwo Rurociągowe „Sarmatia” Sp. z o.o. [ref] Sdružení ukrajinského a polského operátora ropovodní sítě PAT UkrTransNafta (původně 50 %, od roku 2007 pak 27,24 %) a PERN „Przyjaźń” S.A. (původně 50 %, od roku 2007 pak 27,24 %). V říjnu 2007 vstoupily do konsorcia tři další firmy SOCAR – State Oil Company of the Republic of Azerbaijan (27,24 %), GOGC – Georgian Oil & Gas Corporation (17,27 %), a litevská AB „Klaipedos Nafta” (1 %) (viz Sarmatia Sp. z o.o.). [/ref] Motivace pro vznik společnosti a prosazování prodloužení ropovodu jsou ale sporné, neboť nefunkčnost prodloužení ropovodu nutí přinejmenším k zamyšlení. Je možné, že impuls pro aktivity směřující k prodloužení ropovodu přišly z Evropské komise, která si význam ropovodu uvědomila v souvislosti s nárůstem ceny ropy a agresivity Ruské federace v létě 2005. Výstavbu projektu pro transport ropy mezi Černým mořem, Ukrajinou a Polskem označila jako „kritický infrastrukturní projekt v kontextu evropské a ukrajinské politiky zabezpečení dodávek ropy“[ref]Glebov, S. (2010). Black Sea security as a regional koncern for the Black Sea states and the global powers. In Triantaphyllou, D. (ed.). The Security Context in the Black Sea Region, (s. 129-143). Abingdon/New York: Routledge. [/ref].

Další změny k horšímu

Ukrajinská nejednoznačnost se vrátila 22. května 2008, kdy prezident Juščenko podepsal dekret o využití ropovodu Oděsa – Brody v přímém (původním) směru. Společně s podporou projektu sarmatského ropovodu lze v rámci parafráze S. Glebova říci, že je patrné, že v EU roste politická vůle blokovat ruské geostrategické zájmy v regionu[ref]Glebov, S. (2010). Black Sea security as a regional koncern for the Black Sea states and the global powers. In Triantaphyllou, D. (ed.). The Security Context in the Black Sea Region, (s. 129-143). Abingdon/New York: Routledge. [/ref]. Přesto Rusko až do konce roku 2010 exportovalo ropu ve směru Brody – Oděsa, a to v průměrném objemu 9 milionů tun ropy ročně [ref]ILF Consulting Engineers, & Purvin & Gertz. (2010d). Study on the Technical Aspects of Variable Use of Oil Pipelines – Coming into the EU from Third Countries. Work Package 3 Report. [/ref]. Ukrajinská snaha obrátit tok ropy do původního směru vedla krátkodobě i k nabídce dopravy ropy na trase Oděsa – Brody – Družba – SR/ČR, tedy ke zrušení plánu prodloužení ropovodu do Polska. Všechny nabídky byly ale spíše akademické povahy, neboť neřešily problém s naplněním ropovodu kazašskou ropou. I přesto, že se česká a slovenská strana návrhu nebránila, Ukrajina nebyla schopna zajistit dostatečné množství technické ropy a umístit do zásobníků ruskou ropnou směs, kterou byl ropovod Oděsa – Brody naplněn. Na konci roku 2006 Kazachstán oznámil, že se zavázal exportovat veškerou ropnou dispozici jinými směry než do přístavů Oděsa a Pivděnnyj [ref] Kazachstán pak dlouhodobě podmiňoval vlastní participaci, tedy dodávky ropy, účastí Ruska na projektu (viz Orbán, 2008, s. 133 – 137). [/ref]. A bez dodavatele nebyl ropovod životaschopný [ref]Orbán, A. (2008). Power, energy, and the new Russian imperialism. Westport: Praeger Security International. [/ref], takže Ukrajině nezbylo, než pokračovat ve využití ropovodu pro ruský export jižním směrem.

V listopadu 2010 ruský Transněfť oznámil, že ukončuje export ropy prostřednictvím ropovodu Oděsa – Brody (stejně jako gdaňským terminálem) v souvislosti s otevřením ropovodů ESPO a BPS-II. Na základě smlouvy podepsané začátkem roku 2011 byl ropovod Oděsa – Brody využíván v roce 2011 už severním směrem k transportu ropy do běloruské rafinérie Mozyr v objemu 1 milion tun, šlo však o jednorázovou záležitost.

Začátkem října 2013 Polsko změnilo status projektu na záložní kvůli administrativním prodlevám, které ohrožují výstavbu projektu připraveného Polskem. Finanční podpora EU polskému operátorovi PERN na tento projekt byla totiž spjata s podmínkou, že výstavba ropovodu bude dokončena do konce roku 2015. A protože tento termín se ukázal z administrativních důvodů nereálný, Polsko přejmenovalo projekt na záložní, a ztratilo tak evropskou finanční podporu ve výši 120 milionů eur. Pozice společnosti PERN je tak poněkud podivná. Sice podporuje realizaci projektu, ale není jasné jak.

Podpora Evropské unie však zůstává. V říjnu 2013 EU zveřejnila seznam projektů energetické infrastruktury, které mají být finančně podpořeny v letech 2014 – 2020 částkou 5,85 miliardy eur, přičemž výstavba úseku Brody – Adamowo jako projekt společnosti MPR Sarmatia je mezi nimi. Sarmatský ropovod se má rozrůst ve třech fázích postupně na kapacitu 10, 20 a nakonec 30 milionů tun ropy ročně. V září 2013 získal projekt povolení od Ředitelství ochrany životního prostředí v polském Lublinu, což investorovi umožňuje požádat o stavební povolení.

A protože se na jaře 2014 Polsko a Ukrajina vrátily k jednání o projektu, je patrné, že projekt je držen při životě především díky existenci potenciálních finančních zdrojů. Kdykoliv se potenciální investoři a odběratelé ropy vyjadřují negativně, projekt usíná, a obráceně. To ovšem logicky neevokuje, že by byl projekt skutečně strategickým pro kteroukoliv ze zúčastněných stran, a proto je třeba k termínům započetí stavby či dokončení projektu přistupovat velmi obezřetně. Poté, co byl ropovod Oděsa – Brody v roce 2011 využit k dílčí dopravě ropy do běloruského Mozyru, se od roku 2012 nevyužívá. Již delší dobu – od roku 2009 – se vyjednává s Ázerbájdžánem jako s potenciální náhradou za Kazachstán na místě dodavatele ropy. V roce 2012 ministr průmyslu a energetiky Ázerbájdžánu Natig Alijev prohlásil, že země „má o projekt ve smyslu alternativní trasy ropy do Evropy zájem,“ a již dříve se nechal slyšet, že země „je ochotna poskytnout veškerou vlastní ropovodní infrastrukturu pro sousedy z východu Kaspiku, budou-li mít zájem“.

Má to tedy smysl?

I přes uvedené problémy ropovodní trasa Oděsa – Brody přináší s sebou řadu pozitiv a nesporných výhod. Z kapacity ropovodu Oděsa – Brody lze využít celých 9 milionů tun ropy ročně pro export ropy na Slovensko[ref] Na této trase stojí rafinérie Nadvirna a Drohobyč, na trase Oděsa – Brody je navíc rafinérie Oděsa, ta je však zásobována přímo z námořního přístavu. Kvůli současné situaci na Ukrajině jsou všechny rafinérie kromě Kremenčuku uzavřeny. V budoucnu, a obzvláště v horizontu roku 2020, nelze předpokládat obnovení provozu rafinérií Nadvirna a Drohobyč. Jde o staré rafinérie s velmi zastaralou technologií. Vykazují vysoké náklady na provoz a současně nízkou výtěžnost zpracovávané suroviny. Výroba v nich se ekonomicky nevyplatí, obzvlášť v situaci, kdy je ve střední a středovýchodní Evropě velmi silná konkurence. Bez značných investic do modernizace provozu nebudou tyto rafinérie restartovány, neboť by nebyly konkurenceschopné. [/ref] a v běžném režimu i pro běžné dodávky kaspické ropy do ČR, bude-li konkurenceschopný ve smyslu přepravního tarifu. Kromě reálné zdrojové diversifikace přináší také další zvýšení trasové diversifikace, zajištění provozu jižní větve ropovodu Družba i při ruském opuštění této trasy či udržení stabilních příjmů českého a slovenského přepravce ropy. Velmi významný je také fakt, že na rozdíl od jiných alternativ tato část potenciálního ropovodu již fyzicky existuje.

Ukrajina je však bohužel známá pověstí nespolehlivého tranzitéra uhlovodíků (vzpomeňme na celou řadu událostí, které vedly k omezení či přerušení dodávek ropy a plynu do Česka a na Slovensko v posledních dvaceti letech kvůli Ukrajině). Situaci také ovlivňují současné nepokoje na Ukrajině, které rozvoji spolupráce a stabilitě dodávek příliš nenahrávají. V rámci ropného sektoru by se tedy mělo Slovensko (spolu s Českem) výrazně diplomaticky angažovat v ukončení konfliktu a urovnání situace, protože jen tak lze dosáhnout pozitiva plynoucí z rozvoje trasy Oděsa – Brody.

Co se týče nespolehlivosti Ukrajiny jako tranzitéra, nabízí se velmi snadné řešení, kterým je privatizace ukrajinské přepravní sítě. Byť jde o fabulaci, jsme si prakticky jisti, že v případě vlastnictví ukrajinské přepravní sítě některým z dodavatelů či odběratelů ropy v regionu by byla nespolehlivost a nejistota ukrajinského transportu eliminována. A dost možná, že Ukrajině v budoucnosti nic jiného nezbude, neboť ruské alternativní přepravní trasy obcházející ukrajinské území jsou tvrdou realitou.

Budoucnost ropovodu Oděsa – Brody úzce souvisí s existencí klientů na trase, přičemž poptávku lze jen těžko predikovat mj. kvůli makroekonomickým vlivům a s existencí spolehlivého dodavatele. Podle aktuálních informací by měl Ázerbájdžán na straně nabídky údajně dodávat ropu do Oděsy a Pivděnnyje již od roku 2016. Ani poptávka, ani nabídka tak stále není zajištěná a budoucnost ropovodu je velmi nejistá. Ázerbájdžán si navíc po tzv. arabském jaru našel nové velmi dobré trhy, neboť dosavadní evropský odběr ropy z Libye se změnil na odběr ropy z Ázerbájdžánu, a jeho zájem o projekt Oděsa – Brody již není tak silný. Především nabídková část tak stále významně pokulhává. Tuto informaci propojme s faktem, že PKN Orlen se v červnu 2013 dohodl s Rosněftí na tříletém kontraktu (do konce června 2016) o dodávkách osmi milionů tun ropy do Česka v přepočtu zhruba za 130 miliard korun ropovodem Družba. S ropovodem Družba se tedy do budoucna pravděpodobně stále počítá jako s trasou pro dodávky z primárního tradičního zdroje.

Slovenská diversifikace v případných krizových situacích na ropovodu Družba je tak bohužel stále podobně problematická jako před modernizací ropovodu Adria. A optikou realistického pohledu je nutno říci, že stav nejvhodnější slovenské alternativy – ropovodu Oděsa – Brody – provází snad až příliš problémů na to, aby se do ní investoval čas, peníze a politická vůle. Jako pozitivní tak lze vnímat fakt, že 5. prosince 2014 byla podepsána nová rámcová slovensko-ruská dohoda o možnosti dopravovat na Slovensko až 6 milionů tun ropy ročně a stejný objem transportovat do Maďarska či Česka. Ropovodu Družba ještě neodzvonilo.

Leave a Reply

Prepáčte, ale pred zanechaním komentára sa musíte prihlásiť.