V strede stratenej dekády, smerom k tretej recesii?

Od leta 2014 sa množia ekonomické ukazovatele, ktoré svedčia o tom, že najväčšia európska ekonomika – Nemecko, balansuje na pokraji recesie. V auguste prepadla priemyselná produkcia o 4 percentá a nemecký export sa znížil o 5,8 percenta – najviac od januára 2009. HDP krajiny už pol roka prakticky stagnuje: prepad o 0,1 percenta v druhom a rast o 0,1 percenta v treťom štvrťroku 2014 (v porovnaní s predchádzajúcim kvartálom). Na medziročnej báze sa rast spomalil z 2,3 % v prvom na 1,2 % v treťom štvrťroku. Indexy mapujúce ekonomické nálady podnikateľov (ZEW, IFO) nepretržite klesajú už mesiace a dosiahli hodnoty, po ktorých zvykne nasledovať recesia.

Aj ekonomické prognózy boli viackrát revidované nadol. Najnovšia jesenná prognóza Európskej komisie napríklad na rok 2015 predpokladá v Nemecku už len 1,1-percentný ekonomický rast, kým jarná prognóza ešte rátala s dvoma percentami. Avšak aj o polovicu okresaný rast vyzerá nadmerne optimisticky. To všetko napriek tomu, že iné hospodárske ukazovatele Nemecka, napríklad nezamestnanosť alebo verejné financie, sú výnimočne dobré. Deficit verejných financií prakticky zmizol a verejný dlh sa znižuje – nielen ako percento HDP, ale aj v reálnej hodnote, čo naozaj nemá vo vyspelom svete obdobu.

Dlhy stále pribúdajú

Pred finančnými krízami zvyknú dlhy rásť a po krízach väčšinou nasleduje pomalý a bolestivý proces odbúravania dlhov. V súčasnosti však globálna zadlženosť stále rastie. Podľa najnovšej ženevskej správy celkový celosvetový dlh (dlhy domácností, nefinančných korporácií a vlád spolu) narástol od roku 2008 o 38 percentuálnych bodov a dosiahol novú rekordnú úroveň: 212 % svetového HDP. Miera dlhu by bola ešte vyššia, keby sme zarátali aj dlhy finančného sektora, avšak zatiaľ neexistujú spoľahlivé údaje o dlhoch bánk v rozvojových krajinách.

Kým pred krízou sa najrýchlejšie zadlžovali vyspelé krajiny, od roku 2008 prevzali žezlo rozvojové štáty, predovšetkým Čína, čím sa zvyšuje aj riziko, že sa stanú epicentrom ďalšieho finančného zemetrasenia. Celkový dlh v Číne v období 2008 – 2013 narástol o 72 percentuálnych bodov a dosiahol 217 % HDP. Čína tým vysoko prevyšuje priemer rozvojových krajín (151 %), experti sú však znepokojení najmä kvôli dynamike rastu: zadlženosť v Číne rástla skoro dvojnásobným tempom než v Amerike a Británii pred krízou.

Najväčšou anomáliou je však ďalší nárast dlhov v rozvinutých krajinách (o 25 percentuálnych bodov na 272 % HDP v období 2008 – 2013). Aj keď v niektorých – najmä anglosaských – krajinách sme svedkami znižovania dlhov domácností a podnikov, rýchly nárast verejného dlhu to viac než vykompenzovalo, a tak zadlžovanie celkovo pokračovalo. O stagnácii sa dá hovoriť len v prípade, že do celkového dlhu pripočítame aj dlhy finančného sektora (na rozdiel od rozvojových krajín v prípade vyspelých štátov existujú spoľahlivé dáta). Po pripočítaní klesajúcich dlhov finančných inštitúcií celkový dlh vyspelého sveta od roku 2008 v zásade stagnuje, vlani však stále dosahoval astronomických 385 % HDP.

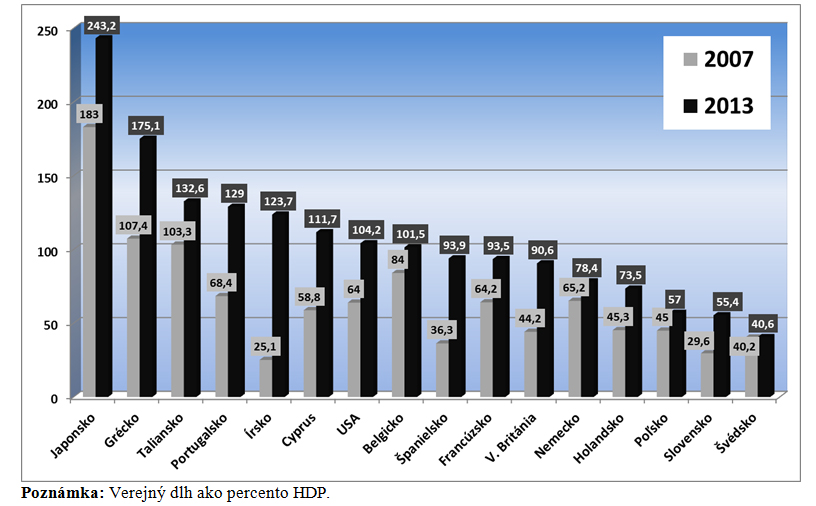

Graf 1: Verejný dlh vo vyspelých krajinách výrazne narástol

Zdroje: Eurostat a IMF World Economic Outlook Database

Rozpačitá konsolidácia

Navzdory rozšíreným názorom o drastických škrtoch a úsporných opatreniach, ktoré sú vraj v súčasnosti hlavnou bariérou naštartovania ekonomického rastu, je realita taká, že verejný dlh sa vo väčšine členských štátov EÚ zvýšil aj v roku 2013 – najmä v dôsledku stále vysokých deficitov. Konsolidácia verejných financií vo väčšine európskych krajín stále nedosiahla mieru, ktorá by zabezpečila postupný pokles štátnych dlhov a väčšinou sa deje na strane príjmov. Verejné výdavky tak neklesajú, naopak, v priemere stále stúpajú.

Skupina expertov z bruselského think-tanku Lisbon Council pod vedením Leszka Balcerowicza (otec poľskej ekonomickej reformy, tzv. šokovej terapie) upozornila na to, že fiškálna konsolidácia v EÚ (do roku 2013) bola ešte stále menšia než fiškálne stimuly na začiatku krízy. Inými slovami, verejné výdavky v roku 2012 (navzdory všetkým rečiam o škrtoch) boli stále vyššie než v roku 2007, čiže v poslednom predkrízovom roku, a to bez ohľadu na skutočnosť, či meriame reálne výdavky (upravené o infláciu) alebo percentuálny podiel výdavkov na HDP. Vysoké verejné výdavky vykazuje nielen väčšina členských štátov EÚ, ale aj celá Únia v priemere.

Verejné výdavky v reálnej hodnote bez započítavania úrokov na štátne dlhopisy v období rokov 2007 – 2012 poklesli v 11 členských štátoch (Grécko, Maďarsko, Írsko, Taliansko, Lotyšsko, Portugalsko, Rumunsko, Slovinsko, Česká republika, Litva a Bulharsko). S výnimkou Talianska ide však o menšie ekonomiky a väčšinu z nich spája fakt, že museli byť zachraňované rôznymi prostriedkami (od EÚ, jej členských štátov, MMF, Svetovej banky a ECB) a podmienky uložené záchrancami spolu s tlakom trhov si vlastne vynútili rozpočtovú konsolidáciu.

Rastúci verejný dlh môže byť značne nebezpečný. Celý rad empirických štúdií (na vzorke veľkého počtu najmä vyspelých krajín) pomocou historických dát v medzinárodnej odbornej literatúre poukázal na negatívnu koreláciu: čím vyšší verejný dlh, tým nižší ekonomický rast – táto korelácia sa stáva signifikantnou, resp. silnejšou, keď úroveň dlhu presiahne hranicu 85 – 95 % HDP. Väčšina vyspelých krajín (vrátane „starých“ členských štátov EÚ) už je na tejto hranici, resp. za ňou (graf č.1). Priemerný verejný dlh EÚ 28 v roku 2013 dosiahol 87,1 % HDP a v osemnásťčlennej eurozóne to bolo 92,6 %. Eurozóne tak hrozí, že zažije „stratenú dekádu“ (ekonomickú stagnáciu s nízkou infláciou, miestami defláciou, vysokým a rastúcim verejným dlhom) podľa vzoru Japonska. Jedným z varovaní pre Úniu je aj fakt, že jej ekonomický rast bol od vypuknutia krízy v roku 2008 nielen pomalší než v Spojených štátoch, ale zaostáva aj za tým v prvých štyroch rokoch stratenej dekády Japonska (bez ohľadu na to, ktorý rok si zvolíme za začiatok tohto obdobia).

Externé prostredie sa zhoršuje

Popri pokračujúcej dlhovej kríze musia krajiny EÚ čeliť aj zhoršovaniu vonkajšieho ekonomického prostredia. Rozvojové krajiny ako Čína a Rusko v posledných rokoch skôr pomáhali k ekonomickému oživeniu v Európe poskytujúc čoraz viac možností na svojich rýchlo rastúcich domácich trhoch.

Čína sa napríklad stala piatym najdôležitejším exportným trhom Nemecka (objem nemeckého vývozu v roku 2013 dosiahol 67 miliárd eur a už tak výrazne nezaostával za dovozom v hodnote 75 miliárd eur), čo je spôsobené meniacou sa štruktúrou čínskej ekonomiky – ťahúňom rastu bol už čoraz menej export a čoraz viac domáca spotreba. Avšak tento vývoj išiel ruka v ruke s explóziou zadlženosti, ako na to poukázala aj ženevská správa. Pri podobnom tempe rastu zadlženosti dokázala Čína v posledných rokoch dosiahnuť čoraz menší rast ekonomiky a produktivity. Inými slovami: čínsky rast sa stával čoraz menej udržateľným a čoraz viac investícií mohlo smerovať do nadbytočných kapacít v priemysle a predražených realitných a infraštruktúrnych projektov s otáznou návratnosťou. V budúcnosti môže mať tento rastúci počet priemyselných firiem a miestnych vlád problémy so splácaním úverov. Bankový sektor môže mať vysoké straty, čo by si mohlo vynútiť štátnu intervenciu v podobe záchranných balíčkov, ktorá sa odrazí na rýchlom raste verejného dlhu.

Na vysokú pravdepodobnosť (skoro nevyhnutnosť) výrazného spomalenia ekonomického rastu Číny (a Indie) upozornili vo svojej štúdii aj dvaja americkí ekonómovia Lant Pritchett a Lawrence H. Summers (bývalý minister financií USA). Varujú, že by bolo chybou doterajšie (alebo podobné) tempá rastu očakávať aj v budúcnosti. Historické dáta skôr ukazujú tendenciu spomalenia rastu, v prípade nadpriemerne rýchlo rastúcich krajín často došlo aj k výraznému spomaleniu (napr. v Japonsku od začiatku 90. rokov).

Keďže vzostup Číny je už aj teraz najdlhším obdobím ekonomického rozmachu s najvyššou priemernou mierou rastu HDP, pokračujúca rýchla expanzia by bola o to väčším zázrakom. Neudržateľný nárast zadlženosti tiež zvyšuje pravdepodobnosť spomalenia ekonomiky. A do tretice, čínsky rast sa už aj reálne spomaľuje: v treťom štvrťroku 2014 dosiahol medziročný rast už „len“ 7,3 %, najnižšiu úroveň od vypuknutia krízy.

Ešte väčší pád zažíva Rusko. Kombinácia ekonomickej politiky Vladimira Putina, západných sankcií kvôli agresii voči Ukrajine a klesajúce ceny ropy vynulovali ruský rast a nie je vylúčené, že aj HDP Ruskej federácie už klesá. Medzinárodný menový fond očakáva na tento rok mizerný 0,2-percentný rast. Veľavravný je aj fakt, že rast HDP Ruska sa spomalil na 1,3 percenta už v roku 2013, keď ešte neboli ani sankcie, ani nízke ceny ropy. Megalomanské investičné projekty ako modernizácia armády, zimná olympiáda v Soči, plánované Majstrovstvá sveta vo futbale (2018), ale aj ambiciózne sociálne programy, ku ktorým sa najnovšie pridali náklady na anektovaný Krym, resp. na vojenskú intervenciu na východe Ukrajiny, odčerpávajú značné zdroje (aj vzhľadom na vysokú úroveň korupcie a klientelizmu). K tomu pribudli západné sankcie a najnovšie aj výrazný pokles cien ropy.

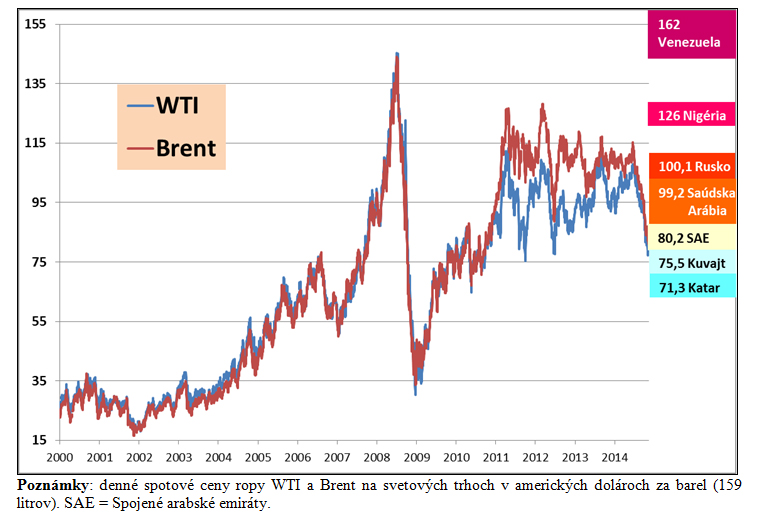

Rusko patrí do skupiny krajín, kde sú rozpočtové príjmy značne závislé od vývoja cien kľúčových exportných komodít, predovšetkým ropy a plynu. Podľa odhadu Deutsche Bank by ceny ropy Brent v roku 2014 mali byť na úrovni sto dolárov, aby Rusko mohlo mať vyrovnaný rozpočet (graf č. 2). Zároveň je to aj cena, z ktorej vychádzal plán ruského štátneho rozpočtu na rok 2015. Avšak cena ropy Brent po niekoľkomesačnom, vyše 30-percentnom páde klesla v novembri 2014 pod 80 dolárov za barel.

Graf 2: Vývoj cien ropy a priemerné ceny ropy Brent potrebné na dosiahnutie vyrovnaného rozpočtu v roku 2014 v prípade niektorých hlavných exportérov

Zdroje: Deutsche Bank Research a U. S. Energy Information Administration (EIA)

Rusko síce má značné devízové rezervy v národnej banke a v rôznych špeciálnych fondoch (ktoré boli vytvorené práve z predošlých vysokých príjmov z predaja nerastných surovín), je však otázne, dokedy vydržia. Okrem zaplátania rozpočtových dier totiž musia byť použité aj na refinancovanie zahraničných úverov pre ruské spoločnosti, ktoré boli sankciami odrezané od západných bánk (zahraničný dlh ruských firiem a bánk kulminoval v júli 2014 na úrovni 660 miliárd dolárov). A tiež na intervencie národnej banky Ruska v prospech oslabujúceho sa rubľa na devízových trhoch (príčinou oslabovania je najmä útek kapitálu z krajiny a nízka dôvera ľudí k domácej mene).

Tieto intervencie prevýšili od začiatku tohto roka 70 miliárd dolárov a len v októbri dosiahli 29 miliárd, pričom v niektorých dňoch musela centrálna banka „spáliť“ 2,5 miliardy dolárov. Napriek tomu nevedela zabrániť prakticky voľnému pádu kurzu rubľa voči doláru a euru; kurz padal na nové a nové historické minimá. Národná banka napokon hodila uterák do ringu tým, že denné intervencie na devízovom trhu obmedzila na maximálne 350 miliónov dolárov, čo v zásade znamená prechod na plávajúci kurz. Hoci Rusko vtedy ešte disponovalo rezervami v hodnote približne 430 miliárd dolárov, tempo ich „spaľovania“ bolo neudržateľné. Padajúci rubeľ vytlačí infláciu na cca 10 percent v roku 2014, čiže Rusko sa v zásade nachádza v stagflácii (kombinácia ekonomickej stagnácie a vysokej inflácie). O sľubovanom čínskom kapitáli, ktorý mal nahradiť ten západný, zatiaľ niet ani stopy a na silácke reči o nahradení amerického dolára v ruskom zahraničnom obchode a devízových rezervách sa akosi pozabudlo. Ukazuje sa, že zdanlivo mocné ruské impérium je z ekonomického hľadiska papierovým tigrom.

Okrem veľkých ekonomík ako Čína a Rusko sa nestabilita šírila aj do tých stredne veľkých. V niektorých robí problémy pokles cien ropy v kombinácii so zlou hospodárskou politikou (Irán, Venezuela), inde „len“ zlá ekonomická politika (Argentína), v niektorých krajinách veľká vonkajšia nerovnováha (Turecko), v ďalších zas politická nestabilita (Egypt, Ukrajina). Skrátka, boli sme svedkami postupného zhoršovania vonkajšieho ekonomického prostredia v rozvojových krajinách, ktoré boli po kríze Západu od roku 2008/2009 hlavným motorom svetového rastu. Je pravdepodobné, že ide o trvalý jav, ktorý niektoré rýchlejšie sa zotavujúce vyspelé štáty (z tých relevantných prakticky len USA a Veľká Británia) nedokážu vybalansovať. Čiže EÚ nemôže očakávať pomocný impulz na rozbehnutie ekonomiky zvonka.

Slovensko nie je izolovaným ostrovom

Veľká recesia v rokoch 2008 – 2009 už poukázala na vysokú mieru závislosti malej, otvorenej, exportne orientovanej, a preto externým šokom vystavenej a zraniteľnej slovenskej ekonomiky. Ani teraz nemôžeme očakávať, že Slovensko zostane stabilným ostrovom ekonomického rastu v rozbúrenom mori stagnácie alebo recesie. Znepokojovať by nás mal predovšetkým stav nemeckej ekonomiky. Je to náš najväčší obchodný partner, smeruje tam pätina slovenského vývozu.

Ďalšia tretina ide k susedom z EÚ (Česko, Poľsko, Rakúsko, Maďarsko), ich najdôležitejším obchodným partnerom je však zase Nemecko. Slovenská ekonomika je tak – priamo aj nepriamo – výrazne naviazaná na nemeckú konjunktúru. Samozrejme, pocítime aj zhoršovanie situácie v Rusku, na Ukrajine a v Číne. Hoci aj v tomto prípade môžu byť nepriame dopady vďaka spomaleniu Nemecka rovnako silné ako priamy dopad na slovenských vývozcov. Napríklad preto, lebo – ako už bolo spomenuté – Čína sa stala piatym najdôležitejším exportným trhom Nemecka. Kruh sa uzavrel, v globalizovanom svete všetko so všetkým súvisí, a neminie to ani Slovensko.

Na základe trendov vo vonkajšom prostredí ešte aj okresaná prognóza budúcoročného rastu (namiesto pôvodných 3 „len“ 2,6 %) – na ktorom je postavený štátny rozpočet na rok 2015 – vyzerá ako nadmerne optimistická. Slovenský export by mal rásť o 4,3 percenta, otázkou je len to, kam. Možno bude úspechom aj to, keď tretiu recesiu v eurozóne prežijeme ako druhú – bez recesie, s miernym, ale predsa len rastom.

Zdroje:

Balcerowicz, Leszek et al. 2014: Economic Growth in the European Union. The Lisbon Council, Brusel.

Buttiglione, Luigi et al. 2014: Deleveraging? What Deleveraging? Geneva Reports on the World Economy 16. International Center for Monetary and Banking Studies (ICMB), Centre for Economic Policy Research (CEPR), Ženeva, Londýn.

Deutsche Bank Research 2014: Special Report: EM oil producers: breakeven pain thresholds. Deutsche Bank AG, Londýn.

International Monetary Fund 2014: World Economic Outlook: Legacies, Clouds, Uncertainties. IMF, Washington, D. C.

Pritchett, Lant – Summers, Lawrence H. 2014: Asiaphoria Meets Regression to the Mean. NBER Working Paper No. 20573, National Bureau of Economic Research, Cambridge, MA.

U. S. Energy Information Administration (EIA) 2014: Petroleum & Other Liquids. Europe Brent Spot Price FOB (Dollars per Barrel).

Leave a Reply

Prepáčte, ale pred zanechaním komentára sa musíte prihlásiť.