Príčiny krízy sú stále s nami, aj po piatich rokoch

Hlavných príčin krízy je hneď niekoľko, ale najvýraznejšie sa pod ňu podpísali veľmi uvoľnené menové a fiškálne politiky vo vyspelých krajinách, expanzia čoraz väčšieho, zraniteľnejšieho, prepojenejšieho finančného sektora, s čoraz väčším počtom bánk „príliš veľkých na to, aby ich nechali padnúť“, a zlá regulácia, ktorá túto expanziu a nebezpečný vývoj umožnila. Dôležitú úlohu zohrali aj nesprávne štátne zásahy, najmä na hypotekárnom trhu v Spojených štátoch, kde vláda motivovala banky, aby prakticky všetkým občanom rozdávali úvery, bez ohľadu na ich schopnosť splácať tieto pôžičky. Takáto politika viedla k rozsiahlemu morálnemu hazardu (dlžníci a banky často nemuseli znášať dôsledky svojich riskantných rozhodnutí, tie prevzala na seba vláda, čiže daňový poplatníci, ale to viedlo k tomu, že až príliš riskovali). Problémy pramenili aj z toho, že niektoré nové finančné produkty zostali bez regulácie. Takto nastavený systém viedol k rýchlemu rastu ponuky peňazí v ekonomike, ruka v ruke s tým rástol aj celkový dlh a na rôznych trhoch (najmä nehnuteľnosti, hypotekárne úverovanie) sa vytvárali bubliny. Neudržateľný a nerovnovážny ekonomický rast, hnaný čoraz väčším zadlžovaním, zákonite vyústil do krízy. Bubliny začali praskať, vo finančnom sektore začali vznikať straty a v dôsledku faktu, že finančný sektor bol veľmi krehký a zraniteľný, hrozil kolaps svetového finančného systému. V tomto bode zasiahli do problému aj vlády a centrálne banky, avšak hasenie požiaru viedlo k ďalším problémom, vrátane dramatického nárastu verejného dlhu v mnohých krajinách. Niektoré štáty, ktoré síce zachránili svoje banky, zrazu samy potrebovali záchranu. Iné už aj bez toho, aby pomohli svojim bankám, boli také zadlžené, že im hrozila platobná neschopnosť.

Úrokové sadzby centrálnych bánk opäť na historických minimách

Súčasťou protikrízového boja centrálnych bánk bola ešte uvoľnenejšia menová politika než pred krízou. Kľúčové úrokové sadzby americkej centrálnej banky (Federal Reserve – FED) vtedy dosiahli historické minimum; len jedno percento. V súčasnosti sú úrokové sadzby národných bánk vo všetkých vyspelých krajinách prakticky buď na nule alebo sa k nej nebezpečne blížia. Historické rekordy boli prepísané. Hlavným cieľom tohto opatrenia bola snaha zabrániť výraznému poklesu ponuky peňazí, pretože otrasený bankový sektor dramaticky znížil úverovanie. Na začiatku krízy dokonca medzibankový trh skoro úplne zamrzol a komerčné banky prestali požičiavať peniaze. Centrálne banky si rýchlo uvedomili, že ani nulové úroky nestačia na to, aby napumpovali dostatok peňazí do systému, a tak začali experimentovať s novými nástrojmi.

Cieľom nekonvenčných politík je to isté, čo sa nedarí dosiahnuť už ani nulovými úrokmi: nákupom aktív (rôznych dlhopisov) zabrániť prepadu ponuky peňazí a možnej deflácii (pokles cenovej hladiny). Najznámejším experimentom je tzv. kvantitatívne uvoľňovanie (Quantitative easing – QE) v réžii americkej centrálnej banky. FED aktivoval tento nástroj v novembri 2008 a aktuálne (od septembra 2012) už beží tretie kolo (QE 3), v rámci ktorého mesačne kupuje štátne dlhopisy USA a dlhopisy kryté hypotékami v objeme 85 miliárd dolárov. Tieto kreatívne politiky však so sebou nesú aj reálnu hrozbu, pretože centrálne banky naliali do ekonomík obrovské množstvo lacných peňazí a sedia na nevídanom množstve dlhopisov, úverov a iných aktív. Budú schopné cúvnuť (prestať s nákupmi) v správnom čase, postupne začať sťahovať peniaze a znižovať svoje aktíva? Odpoveď na túto otázku nie je známa, existujú však silné indície, že národné banky svojimi aktivitami vytvorili silnú závislosť medzi trhovými hráčmi. Tí sa už spoliehajú na pravidelné nákupy do tej miery, že aj na avizované postupné znižovanie QE 3 reagovali menšou panikou, a tak sa FED nedávno rozhodol, že naďalej dostanú svoju mesačnú „dávku“ v nezmenenej výške 85 miliárd. Ďalším rizikom je, že centrálne banky svojimi nákupmi vytvorili umelý dopyt po štátnych dlhopisoch. Tým jednak prispievajú k rastu verejných dlhov, ale tiež umožňujú vládam neustále odkladať fiškálnu konsolidáciu. Dokonca existujú silné indície, že sa im podarilo nafúknuť ďalšiu bublinu na trhu vládnych dlhopisov.

Nekonvenčné nástroje ECB držia nad vodou aj eurozónu

Do roku 2010 sa finančná a banková kríza postupne pretransformovala na krízu verejných dlhov a jej ťažisko sa presunulo do eurozóny, najmä do periférnych krajín od Grécka až po Írsko. V politickom diškurze a v médiách rezonovali najmä otázky týkajúce sa záchranných pôžičiek, ktoré mali zabrániť štátnym bankrotom (platobnej neschopnosti vlád) a boli poskytnuté členskými krajinami a novozaloženými záchrannými fondmi (tzv. dočasný a stály euroval). V skutočnosti však dôležitejšiu úlohu pri záchrane eurozóny a problémových krajín hrala Európska centrálna banka (ECB). Prvá záchranná pôžička smerovala do Grécka v máji 2010 v hodnote 110 miliárd eur – poskytli ju členské štáty eurozóny na bilaterálnej báze (bez Slovenska) a Medzinárodný menový fond. Ostatné pôžičky Írsku, Portugalsku, španielskym bankám, Cypru a opäť Grécku už boli poskytnuté z eurovalov. Hoci ide o závratné sumy, zdroje sú nepostačujúce. Trvalý euroval (Európsky stabilizačný mechanizmus – ESM) má efektívnu úverovú kapacitu 500 miliárd eur, čo môže stačiť na záchranu menších krajín, avšak kombinovaný verejný dlh dvoch veľkých problémových členov menovej únie, Talianska a Španielska, dosahuje 3000 miliárd eur. Je jasné, že v ich prípade je potrebná intervencia ECB, ktorá môže vytvárať peniaze.

Európska centrálna banka v rámci protikrízového boja prvýkrát masívne použila neštandardný nástroj na jeseň 2011, keď na sekundárnom trhu začala s nákupom štátnych dlhopisov problémových krajín – aby pomohla znížiť úrokové sadzby. Za pár týždňov strojnásobila množstvo dlhopisov, ktoré vlastní, ich hodnota začiatkom 2012 dosiahla 220 miliárd eur (odvtedy postupne, ale pomaly klesá). Druhá veľká neštandardná akcia ECB bola dlhodobá megapôžička v objeme viac ako 1000 miliárd eur európskym komerčným bankám v dvoch vlnách: v decembri 2011 a koncom februára 2012. Stovky bánk z eurozóny si požičali na tri roky veľmi výhodne, s jednopercentnou ročnou úrokovou sadzbou, peniaze od ECB. Síce v tomto prípade pôžičky išli bankám, ktoré ako zábezpeku (kolaterál) na úvery mohli poskytnúť štátne dlhopisy, a často to aj robili. Takto ECB nepriamo opäť pomohla aj zadlženým vládam. Tretia veľká intervencia prišla v septembri 2012, zatiaľ iba slovne: guvernér ECB Mario Draghi vyhlásil, že urobia čokoľvek pre záchranu eura, vrátane neobmedzeného nákupu dlhopisov problémových krajín pomocou nového programu OMT (Outright Monetary Transactions). Vyhlásenie upokojilo trhy, úroky štátnych dlhopisov začali klesať. Intervencia síce zatiaľ nebola aktivovaná, program OMT sa má líšiť od kvantitatívneho uvoľňovania americkej centrálnej banky. Kým cieľom FED-u je pumpovať peniaze do ekonomiky, hlavným cieľom ECB má byť zníženie úrokov vládnych dlhopisov na udržateľnú úroveň. Pritom sľubujú, že peniaze použité na nákupy obratom (pomocou iných operácií) stiahnu z obehu (odborne povedané „sterilizujú“).

Bubliny opäť rastú, zadlženosť sa neznižuje

Silné náznaky vzniku nových bublín sa neobjavujú len v sfére vládnych dlhopisov, ale aj na akciových trhoch. Napríklad burza v New Yorku láme rekordy, a to aj napriek tomu, že stav ekonomiky je stále na míle vzdialený od toho ideálneho. Zdá sa, že pumpovanie peňazí centrálnymi bankami a vládne fiškálne stimuly viedli oveľa menej k želaným cieľom (zvýšenie ekonomického rastu, a najmä zamestnanosti), ale celkom úspešne nafukujú ďalšie bubliny. Nedotknutý nezostal ani trh nehnuteľností a hypotekárneho úverovania – podobne ako pred krízou. V Číne sme dokonca svedkami najväčšej realitnej bubliny všetkých čias v rámci jednej krajiny. Ceny nehnuteľností tam v posledných rokoch rastú rýchlejším tempom než v USA pred krízou. Priemerné ceny bytov dosiahli 11-násobok ročného príjmu, ale v niektorých veľkomestách ako Peking alebo Šanghaj musí kupujúci disponovať ekvivalentom 23 celoročných príjmov na kúpu priemernej nehnuteľnosti. Na porovnanie: ceny bytov v Spojených štátoch boli na 5 až 6-násobku a v Tokiu na 15-násobku ročných príjmov, keď tamojšie realitné bubliny praskli (v rokoch 2006 a 1990). Odhaduje sa, že v Číne je viac ako 60 miliónov nepredaných nových bytov a internet je plný videí o čínskych mestách duchov. Náznaky realitnej bubliny sa objavujú aj v Británii a v Spojených štátoch. V druhom štvrťroku 2013 priemerné ceny domov rástli v USA o 7,2 % v porovnaní s rovnakým obdobím v minulom roku. Podobné údaje boli charakteristické pre obdobie pred krízou v rokoch 2002 až 2006.

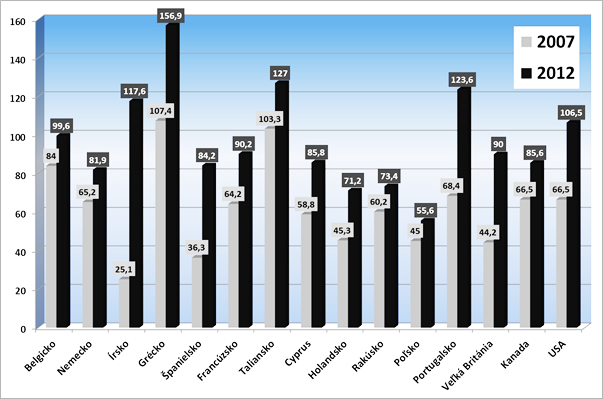

Graf: Verejný dlh ako percento HDP v niektorých krajinách, 2007 – 2012

Zdroj: Eurostat a IMF World Economic Outlook Database

Znepokojujúci je aj fakt, že vo väčšine krajín celkový dlh (kombinovaný dlh domácností, podnikov, finančného sektora a vlády) ešte stále neklesá. Experti z bazilejskej Banky pre medzinárodné zúčtovanie poukázali na skutočnosť, že priemerný celkový dlh v osemnástich krajinách OECD v období 1980 – 2010 narástol zo 167 na 314 % HDP. Ročný nárast dlhu o 5 % HDP je veľmi rýchly, podobnú explóziu dlhu zažíva momentálne už spomínaná Čína.

To, že vo väčšine vysoko zadlžených vyspelých štátoch celkový dlh stále neklesá, je dôsledkom rýchleho nárastu verejného dlhu. Aj keď súkromnému sektoru a domácnostiam sa darí postupne odbúravať dlh, rast verejného dlhu to vysoko kompenzuje, a tak celková zadlženosť aj naďalej rastie alebo v tom „lepšom“ prípade stagnuje. Ekonomická história ukazuje, že znižovanie nadmernej zadlženosti je väčšinou pomalý a bolestivý proces a zadlžené krajiny zrejme čaká ešte dlhý zápas. Ich boj s dlhom bude zároveň otvorený a vstúpiť doň môžu aj ďalšie rôzne premeny, pretože ďalšie bankroty niektorých štátov, resp. ich záchrany pred platobnou neschopnosťou sú celkom pravdepodobné.

Banky sú v lepšom stave, morálny hazard pokračuje

Pozitívnou správou je, že banky postupne zvyšujú kapitálovú primeranosť (pomer vlastného kapitálu k aktívam), a tým znižujú svoju zraniteľnosť. Ide však o veľmi pomalý proces, ktorý neprebieha všade rovnomerne. V niektorých (najmä južanských) štátoch eurozóny sú stále veľké problémy vo finančnom sektore. Americké banky sú vo všeobecnosti v lepšej kondícii než tie európske. Okrem kapitálovej primeranosti sa zlepšila a rozšírila aj regulácia a dnes sa vzťahuje na predtým nepokryté produkty finančnej inovácie (ako rôzne deriváty, napr. swapy úverového zlyhania).

Ale na druhej strane rozsiahle záchranné akcie štátov ešte viac rozšírili morálny hazard. Mnoho veľkých hráčov bolo zachránených s pomocou vlád a centrálnych bánk. Aj preto je dnes počet inštitúcií, ktoré sú „príliš veľké na to, aby sme ich nechali padnúť“, väčší než kedykoľvek predtým. A keďže skrachovali predovšetkým menšie banky (v USA približne 500 od začiatku krízy), respektíve mnohé banky boli zachránené fúziami a akvizíciami, koncentrácia vo finančnom sektore rastie. Aj znárodnením dvoch hypotekárnych obrov Fannie Mae a Freddie Mac sa v Spojených štátoch posilnil morálny hazard. Tieto inštitúcie kupujú hypotekárne úvery a transformujú ich na dlhopisy. Pred ich znárodnením (7. septembra 2008) mali ich dlhopisy iba implicitnú garanciu americkej vlády, teraz už explicitnú, investori ich môžu kupovať ako štátne dlhopisy (a kupuje ich aj FED v rámci svojho programu QE 3). Za hypotéky v Spojených štátoch dlžníci stále ručia iba založenou nehnuteľnosťou, a preto môžu byť stále menej obozretní pri braní veľkých úverov. Všade inde na svete dlžníci ručia aj inými aktívami a/alebo príjmom za hypotéky: keď nedokážu splatiť úver a predaný založený dom nestačí na splatenie celého úveru, príde na rad odpredaj iných aktív, alebo im dlžnú sumu budú mesačne strhávať z výplatnej pásky. Dlžníci sú preto opatrnejší pri braní úverov.

Kam sa len pozrieme, vidíme riziká

Neustála prítomnosť mnohých faktorov, ktoré prispeli ku kríze, predurčuje hrozbu, že ďalšia vlna krízy môže prepuknúť kedykoľvek. V súčasnosti sú najväčším strašiakom vysoké verejné dlhy niektorých krajín, vrátane južných členských štátov eurozóny. Konzultačná firma S&P Capital IQ každý štvrťrok vypracuje zoznam najrizikovejších krajín z hľadiska pravdepodobnosti štátneho bankrotu. V tom aktuálnom vedie Argentína. V prípade Argentíny sa analytici zhodli na takmer 82-percentnej šanci, že argentínska vláda sa v nasledujúcich piatich rokoch dostane do platobnej neschopnosti. Do prvej desiatky najrizikovejších štátnych dlžníkov sa dostali hneď tri členské štáty eurozóny – Cyprus, Grécko a Portugalsko, v prvej dvadsiatke bolo až osem členov Únie, vrátane dvoch veľkých ekonomík – Talianska a Španielska. Pri financovaní verejných dlhov týchto krajín sú kľúčové úrokové sadzby, ktoré musia platiť. Keď úroky prevýšia 5 až 7 percent, krajina dlhodobo nedokáže financovať verejný dlh, ktorý prevyšuje 100 % HDP. Keďže úroky opäť rastú, Európska centrálna banka môže byť donútená aktivovať svoj avizovaný program OMT. Otázne však je, dokedy môže takáto politika fungovať. Je zaujímavé, že úročenie amerických dlhopisov v posledných mesiacoch výrazne narástlo aj napriek pravidelným nákupom zo strany FED-u (v rámci programu QE 3).

Ďalšie vážne riziko prichádza z rozvojových krajín. Mnohé z nich majú nerovnovážny rast a neudržateľne rastúci dlh. A nie sú to len známe problémy krajín ako Egypt alebo Pakistan, ktoré môžu zbankrotovať prakticky kedykoľvek, ale aj takých veľkých ekonomík, ako je India. Zdrojom najväčšieho znepokojenia je vývoj v Číne charakterizovaný rýchlym rastom zadlženosti a obrovskou realitnou bublinou. Keby táto bublina praskla, pološtátne banky by utrpeli veľké strany a ich konsolidácia zo strany štátu by viedla k veľkému nárastu verejného dlhu. Okrem toho by sa v dôsledku týchto problémov výrazne spomalil čínsky rast, svetová ekonomika by stratila svojho posledného veľkého ťahúňa.

Samozrejme, i hrozba vojenských konfliktov, najmä na Blízkom východe, ale čoraz pravdepodobnejšie aj medzi Čínou a jej susedmi, môže prispieť k destabilizácii svetovej ekonomiky. Do popredia sa okrem toho dostáva aj celosvetový fenomén starnutia populácie, ktorý najmä vo vyspelých krajinách zvyšuje náklady na dôchodky a zdravotníctvo neudržateľným spôsobom.

Leave a Reply

Prepáčte, ale pred zanechaním komentára sa musíte prihlásiť.