Treba sa báť Talianska?

Finančným trhom dali zabrať už marcové parlamentné voľby. Tie určili jednoznačných víťazov, populistické Hnutie piatich hviezd a Ligu (v minulosti Liga Severu bojujúca najmä za autonómiu severu krajiny), ktorá šla do volieb v koalícii politických strán Forza Italia a Bratia Talianska. Prekvapujúce bolo, že v počte získaných hlasov predbehla koaličnú Forzu pod vedením dlhoročného premiéra Silvia Berlusconiho.

Zlá ekonomická situácia bežných Talianov a vysoká nezamestnanosť mladých ľudí boli spolu s migráciou hlavné témy predvolebnej kampane. Strany sa netajili ani kritickým postojom voči EÚ a eurozóne.

Hnutie piatich hviezd dokonca volalo po referende o odchode z eurozóny, a to v časoch, keď stranu viedol komik Beppe Grillo. Už len samotné úvahy politikov o vystúpení z eurozóny predstavovali riziko straty dôvery, ktorá je pre krajinu kľúčová. Po zmene volebného lídra strana upustila od radikálnej rétoriky a nový líder Luigi di Maio sa prezentoval ako umiernený politik. Strana však i naďalej zostáva nevypočítateľným hráčom v postojoch voči európskym témam.

I keď obe víťazné strany pred voľbami niekoľkokrát deklarovali, že si povolebnú spoluprácu nedokážu predstaviť, po voľbách veľmi rýchlo pochopili, že práve spolu dokážu presadzovať svoje kontroverzné, ťažko realizovateľné návrhy. Luigi di Maio sa stal ministrom sociálnych vecí a Matteo Salvini, predseda Ligy, ministrom vnútra. Tým obaja získali agendu, ktorá je najbližšia ich populistickej rétorike a medzičasom sa dostala do slovníka bežných Talianov.

Obom stranám sa navyše podarilo dostať do koaličnej dohody návrhy, ktoré znamenajú veľkú záťaž pre rozpočet Talianska. Strany spravili len malý ústupok prezidentovi, ktorý odmietol vymenovať ekonóma Paola Savonu za ministra hospodárstva s obavou, že by Taliansko vyviedol z eurozóny. Savona bol známy ako veľký kritik eura, ktorý Merkelovej Nemecko prirovnával k Hitlerovým plánom. Je už len paradoxom, že prezident ho vymenoval ministrom pre európske záležitosti.

Formovaniu vlády Ligy a Hnutia piatich hviezd len s nevôľou prizerali viaceré krajiny v Európskej únii. Návrhy novej vlády predznamenali konflikty medzi Talianskom a EÚ vo fiškálnej politike. Koaličná dohoda Ligy a Hnutia piatich hviezd obsahovala opatrenia, ktoré by ešte viac zvýšili už beztak vysoký verejný dlh krajiny. Boli medzi nimi viaceré predvolebné sľuby, ako napríklad zvýšenie dôchodkov, zníženie daní alebo zavedenie minimálneho príjmu pre každého občana. Od ultrasporných požiadaviek na odpustenie dlhu vo výške 250 miliárd eur alebo prerokovania výšky príspevkov jednotlivých štátov do EÚ koalícia upustila. Vláda tak namiesto obmedzenia výdajov prichádza s návrhmi a rozhodnutiami, ktoré rozpočtový deficit zvyšujú. A treba dodať, že v časoch nevídaného celosvetového hospodárskeho rastu.

Taliansko dlhodobo nedodržuje pravidlá eurozóny a zanedbáva problémy v bankovom sektore. Krajina dlho bojuje s problémom vysokých rozpočtových deficitov a vysokého verejného dlhu. Už pred poslednou krízou (koncom 2007) sa taliansky verejný dlh priblížil k sto percentám HDP a bol druhý najvyšší po gréckom v rámci EÚ. Poradie sa odvtedy nezmenilo, v roku 2017 prevýšil grécky dlh 176 percent HDP, taliansky sa dostal nad úroveň 130 percent. Rozdiel je v tom, že Grécko počas krízy dvakrát zbankrotovalo (2012) a trikrát dostalo záchranné balíčky od krajín eurozóny, MMF a eurovalu. Taliansko sa vyhlo bankrotu a nedostalo ani záchranný balíček, avšak musíme zdôrazniť, že Taliansko sa ani nedá „zachrániť“ gréckym spôsobom (teda podobne ako sa zachraňovali aj krajiny ako Írsko, Portugalsko, Cyprus, resp. španielske banky pôžičkami z eurovalov).

Taliansko je jednoducho príliš veľké. Efektívna úverová kapacita stáleho eurovalu (ESM) bola naplánovaná na 500 miliárd eur. Taliansky verejný dlh v roku 2017 dosiahol 2263 miliárd eur (a ďalej rastie), čiže štyriapolnásobne prevyšuje celú úverovú kapacitu eurovalu.

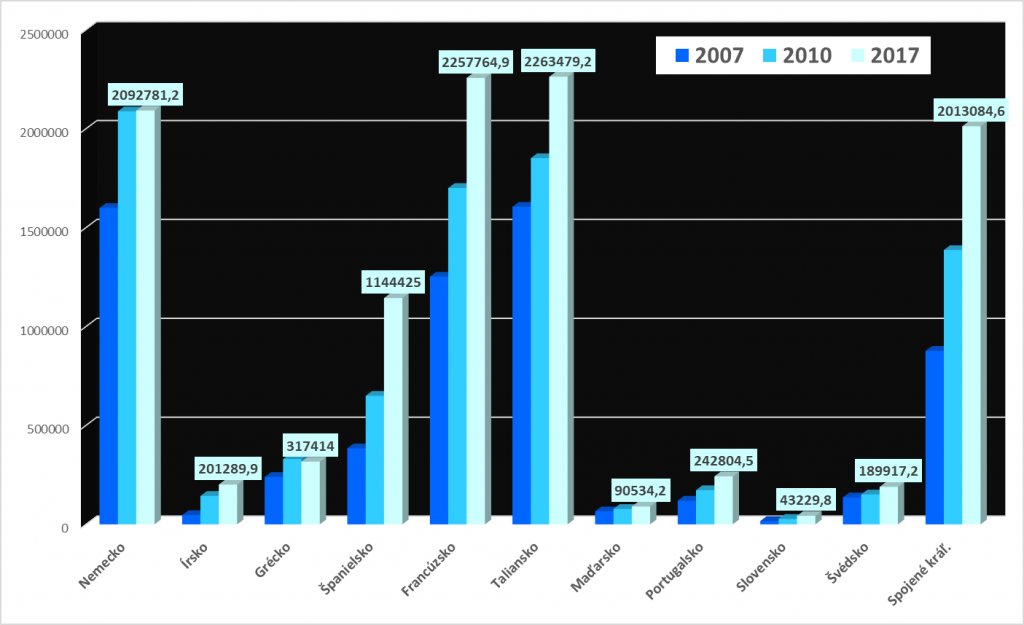

Graf 1: Výška verejných dlhov v niektorých krajinách EÚ v absolútnom vyjadrení (v miliónoch eur)

Taliansky verejný dlh je v absolútnom vyjadrení najväčší v celej EÚ (graf č. 1.) a tretí najväčší na svete po americkom a japonskom. Pravdepodobne ho prevyšuje alebo v blízkej budúcnosti prevýši aj čínsky verejný dlh, ale tieto tri krajiny sú výrazne väčšími ekonomikami ako tá talianska.

Finančné trhy, Európska komisia a všeobecne aj politické elity po celej EÚ teda majú dobrý dôvod desiť sa prípadného bankrotu Talianska – opäť by sa vrátila existenčná kríza eurozóny a EÚ. Tú v zásade zažehnala v roku 2012 Európska centrálna banka (ECB), a nie vytvorenie eurovalov (už vtedy bolo jasné, že tie na záchranu takých veľkých ekonomík ako Taliansko a Španielsko nestačia). Situácia sa upokojila až po vyhlásení guvernéra ECB – mimochodom, tiež Taliana – Maria Draghiho, ktorý v lete 2012 povedal, že urobia čokoľvek pre záchranu eura a predstavil (nikdy neaktivovaný) program OMT, ktorý umožňoval neobmedzený nákup štátnych dlhopisov krajín eurozóny Európskou centrálnou bankou.

Úrokové sadzby dlhopisov problémových krajín ako Taliansko sa následne vrátili na udržateľné úrovne. Samotná ECB síce nepoužila OMT program, ale v rámci iných programov, najmä počas tzv. kvantitatívneho uvoľňovania, vo veľkom nakupovala na sekundárnom trhu štátne dlhopisy krajín eurozóny. Nákupy by mali definitívne končiť od začiatku 2019. Z tých talianskych ECB takto nakúpila len v rámci kvantitatívneho uvoľňovania za viac ako 360 miliárd eur. ECB (nielen touto politikou) vlastne kupovala čas štátom eurozóny, aby presadili štrukturálne reformy a dali do poriadku svoje rozpočty.

Talianskym vládam sa nepodarilo ani jedno, ani druhé a súčasná vláda nepodniká kroky, ktoré by predstavovali riešenie. Rigidné inštitúcie a ťažkopádny byrokratický aparát ekonomickú kondíciu krajiny len zhoršujú. V rebríčku Doing business je Taliansko až na 51. priečke. Mimochodom, Slovensko je o 9 priečok vyššie.

Talianska ekonomika dlhodobo stagnuje a relatívne zaostáva za ostatnými európskymi krajinami. Kým pred krízou v roku 2007 dosahoval taliansky HDP na hlavu ešte 107 percent priemeru EÚ, o desať rokov neskôr v roku 2017 už to bolo len 96 percent. HDP rastie slimačím tempom a Taliansko je negatívnym rekordérom eurozóny v mnohých oblastiach. Je tam najnižšia popularita eura, najvyššia miera neaktívneho obyvateľstva, najvyššia miera pohľadávok po lehote splatnosti (najmä včas nesplácané, tzv. klasifikované úvery v bankách), ako aj druhá najnižšia miera zamestnanosti po Grécku (vo veku 20 až 64 rokov bolo zamestnaných iba 62,3 percenta ľudí).

Preto nie je veľkým prekvapením, že návrh populistickej vlády na trojnásobné zvýšenie deficitu verejných financií sa stretol s veľkou nevôľou tak v Európskej komisii, ako aj medzi ostatnými členskými štátmi eurozóny. Talianska vláda v zásade žiada ďalší odklad fiškálnej konsolidácie a reforiem, aby mohla ďalej rozdávať a naplniť tak svoje páčivé, ale ekonomicky nepodložené predvolebné sľuby. Koniec koncov, v upravenom návrhu rozpočtu ostali sľuby o základnom príjme a znížení veku odchodu do dôchodku, akurát sa ich naplnenie presunulo o pár mesiacov. Napĺňanie očakávaní voličov však bude viesť k ďalšiemu nárastu verejného dlhu.

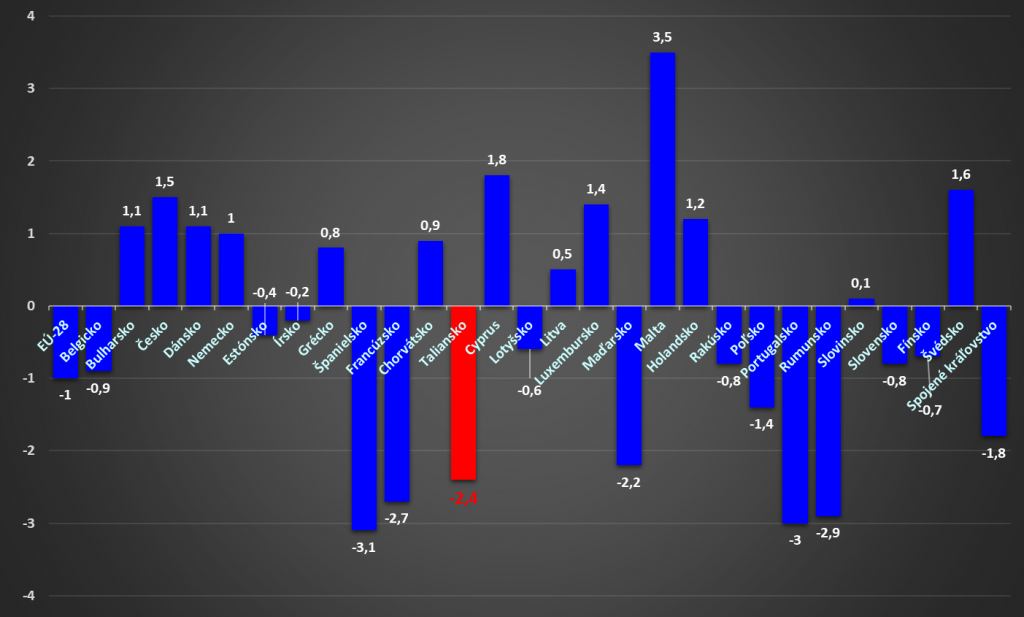

Pôvodný návrh vlády počítal s tým, že by zopakovali deficit 2,4 % k HDP z roku 2017, ktorý už vtedy patril medzi najvyššie v rámci EÚ (graf č. 2). V danom roku už 13 z 28 členských štátov EÚ hospodárilo s rozpočtovým prebytkom a okrem štyroch krajín mali všetky nižšie deficity než Taliansko.

Graf 2: Deficity (alebo prebytky) verejných financií v krajinách EÚ28 v roku 2017 (ako % HDP)

I keď Európska komisia pozastavila procedúru nadmerného deficitu voči Taliansku, krajina zďaleka nie je za vodou. Úročenie desaťročných talianskych štátnych dlhopisov sa v októbri a novembri 2018 dostalo nad hranicu 3,6 percenta. (Na porovnanie: ročné úroky na tie nemecké sa hýbali v rozmedzí približne 0,25 až 0,55 percenta.)

Keď ECB prestane vykupovať štátne dlhopisy a súkromní hráči budú opatrnejší, úrokové sadzby môžu vyletieť a situácia z leta 2012 sa môže zopakovať. Trhy môžu otestovať efektivitu záchranných mechanizmov eurozóny. Pritom talianske štátne dlhopisy sú síce ešte stále v investičnom pásme v hodnotení troch hlavných ratingových agentúr (Moody’s, S&P, Fitch), avšak iba tesne (jeden až dva stupne) od neinvestičného.

Ďalší pokles ratingu teda hrozí masívnym výpredajom zo strany investorov, čiže nárastom úrokov. A ešte sme nespomenuli možnosť návratu krízy na globálnej alebo európskej úrovni, čo by dramaticky zhoršilo aj vyhliadky talianskej ekonomiky. Preto sa snahy súčasnej talianskej vlády na zvyšovanie deficitu nedajú nazvať inak ako hra s ohňom. Preto je vyjadrenie komisára Pierra Moscoviciho o víťazstve politického dialógu, ktorý posilní euro, predčasné. Skôr je namieste otázka, či sa Talianska treba báť. Podľa nás áno.

Autori: Zsolt Gál a Veronika Oravcová

Leave a Reply

Prepáčte, ale pred zanechaním komentára sa musíte prihlásiť.